5月23日(rì),医药股开盘拉升,复星(xīng)医(yī)药(yào)、科伦药业涨超2%,恒瑞(ruì)医药、药明康德、智飞生物、沃森生物、长春高新等涨超(chāo)1%。

医药板块(kuài)今(jīn)年以来持续(xù)处(chù)于低(dī)位水平,具(jù)有较(jiào)大吸引力。截(jié)至5月23日,医(yī)药生物(wù)行业估值PE-TTM32.31倍(bèi),5年分(fēn)位(wèi)值16%,仍处(chù)于历史较低分位数(shù)水平(píng)。

在AI、中特估主题行(xíng)情逐渐熄(xī)火后,医(yī)药板块(kuài)作(zuò)为老赛道是(shì)否能有反弹行情?在(zài)后疫情时代,医药板(bǎn)块(kuài)是否还(hái)有新的业绩驱动因素?本文将详细解析。

01

基(jī)本面持续改(gǎi)善

医药行业复苏(sū)确(què)定性(xìng)很(hěn)强

疫(yì)情(qíng)在2023年第一(yī)季度的影响将(jiāng)会逐步消退,医(yī)药行业的基本(běn)面正继续(xù)得到(dào)改善(shàn)。

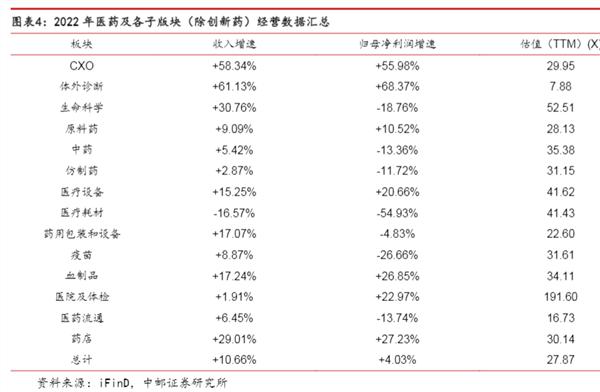

2023年一季度,医药板块(创新药除外)营收同比+2.13%,归母净利润同比(bǐ)-26.98%,与2022年(nián)的增速相(xiāng)比(bǐ),收入增(zēng)速下滑14.17 pct,利(lì)润增速下滑(huá)58.11 pct,从估值角度来看,在2023年(nián)一季度(dù),医(yī)药板块(创新(xīn)药除外(wài))存在一定的估值(zhí)修复,市盈率(TTM)由2022一季度的28.51倍提升至2023一季度的31.24倍。

在2023年第一季度,创新(xīn)药板块的营收与去年同(tóng)期相比(bǐ)增(zēng)加了(le)6.56%,研发总支出的增速达到(dào)了+15.25%,研(yán)发支出占收入的比(bǐ)例达到了38.07%,与(yǔ)2022年(nián)第一(yī)季度(dù)相(xiāng)比下降(jiàng)了12.44 pct,整体板块(kuài)市值/净现金已经从2022第一(yī)季度的8.84倍(bèi)恢复到了2023第一季(jì)度的15.45倍(bèi)。

从医药行(xíng)业的(de)经营数据来看,除(chú)去创(chuàng)新药和疫情受益公元800年中国是什么朝代建立的,中国各个朝代时间表(yì)细分领(lǐng)域,医(yī)药(yào)板块(kuài)中具有较好成长能力的低(dī)估值板(bǎn)块有原料药、医疗设备、血制品、药店(diàn)。

相较于许多创新(xīn)药(yào)、器(qì)械企业的产品销售前(qián)景(jǐng),国内市(shì)场仍未达到预期,原因(yīn)在于(yú)近(jìn)几年来,由于老龄化,国内医保支出并未增加太多(duō),增速中(zhōng)的增量(liàng)大部(bù)公元800年中国是什么朝代建立的,中国各个朝代时间表分都被用(yòng)于疫情相(xiāng)关行业。

这也是(shì)为什么,国内的医(yī)疗行业(yè),增长(zhǎng)速度并不快。首先,结构性(xìng)的分(fēn)化是(shì)非常明显的,传统(tǒng)药企必须要给创新(xīn)留出空间(jiān),比如在(zài)过(guò)去的三年中,港股创新(xīn)药企的(de)年化营收增速高(gāo)达70%。对本土医药企业而言,要实现高速发展(zhǎn),必须要双管齐下,在本土市(shì)场之(zhī)外拓(tuò)展国际(jì)市场。

02

医(yī)疗新基(jī)建(jiàn)仍是

医药投资的(de)胜负(fù)手

目前在总需求复苏(sū)不及预(yù)期(qī)的背景下(xià)公元800年中国是什么朝代建立的,中国各个朝代时间表,医药板块中有(yǒu)刚性需求(qiú)的新基建板块(kuài)或是最具有确定性的领(lǐng)域之一(yī),一定程度(dù)上或(huò)仍是今年医药投资(zī)的胜负手。

我国继续推(tuī)进优质医(yī)疗资源扩(kuò)容(róng)下沉、区域(yù)平衡分(fēn)布(bù),医(yī)疗新基建再获(huò)政策扶持。4月13日,国家卫生健(jiàn)康委员(yuán)会召开新闻(wén)发(fā)布会,重点介绍(shào)优(yōu)质医疗资(zī)源(yuán)下移、区(qū)域平衡布(bù)局。县(xiàn)医(yī)院作为(wèi)县(xiàn)级(jí)医疗卫生(shēng)服务网络的龙头,连接着城乡卫生服务体(tǐ)系。长(zhǎng)期以(yǐ)来,国家卫生健康委(wěi)通过开展三级医院对口帮扶等方式(shì),引导优质医疗资源下(xià)移,不断提高县级医院的(de)综合实力(lì)。

今后,继续推进人才、技术、管(guǎn)理的下移(yí),通过城市(shì)三级医院的(de)对口支援,托管(guǎn),建立医联体,远程医疗等多种形式,满(mǎn)足县域居民的(de)基本医疗(liáo)卫生需求,为普通疾病在市县(xiàn)范(fàn)围内解决奠定坚(jiān)实的(de)基(jī)础。

会议(yì)同时指出,在接下来的工作中,将继续(xù)推(tuī)进临床(chuáng)重点(diǎn)专科(kē)“百千万”工程,指导各地按照“搭平台,建载体,促(cù)融合”的思(sī)路(lù),重点加强群众需求较大的心血(xuè)管外科学(xué)、妇产(chǎn)科、骨科(kē)、麻醉(zuì)科、小儿科、精神病学、病理学等(děng)专科建设,补齐资源(yuán)短板,完成预期的建设任务。随着具体(tǐ)政策的出(chū)台,相关的基层医疗(liáo)器械市场(chǎng)或将受益。

可发现与医疗成像(xiàng)器材、生命信息设备和心血管耗材相关的板块将会(huì)有较(jiào)大的发展(zhǎn)空(kōng)间(jiān)。其中的个(gè)股(gǔ)有:联影医疗、万(wàn)东医疗、奕(yì)瑞科技、乐普医疗、心脉(mài)医疗(liáo)、海尔(ěr)生(shēng)物。

医改政策频频(pín)出台,医(yī)疗(liáo)器械市场持(chí)续(xù)扩张。随着国(guó)家(jiā)继续支持优质医疗资源扩容下(xià)沉(chén)的政策,在未(wèi)来(lái),医疗卫生资源的(de)分布将会得到优化,促进更多优(yōu)质(zhì)的医疗资源向下(xià)扩容,释(shì)放更多(duō)中、基层医疗机构(gòu)的(de)采购需求。

在国家“十四五”规划(huà)中提出要加强医疗卫(wèi)生领域的基础设(shè)施建设(shè)的背景(jǐng)下,预计医(yī)疗器械采(cǎi)购将更加宽松,这将推动医疗器(qì)械市场(chǎng)的快速发展。在政策推动下,国产品(pǐn)牌有望凭借(jiè)高性价比的优势加速进入医院,长(zhǎng)期而言,随着多项政策支(zhī)持的持续加强,国产替代将逐(zhú)步加速,相(xiāng)关大(dà)型医疗器械的(de)龙头厂(chǎng)商将(jiāng)会抓住放量的机(jī)会(huì),实现快速发展。

华(huá)富(fù)证券(quàn)建议关注(zhù)国内高端(duān)医(yī)疗设(shè)备(bèi)的(de)龙头企业(yè):迈(mài)瑞医疗、联影医疗(liáo)、澳华(huá)内(nèi)镜、开立(lì)医(yī)疗、海泰新光。这些企业具有较好的产(chǎn)品性(xìng)能、较好的渠道和(hé)较强(qiáng)的研发能力。

未经允许不得转载:腾众软件科技有限公司 公元800年中国是什么朝代建立的,中国各个朝代时间表

最新评论

非常不错

测试评论

是吗

真的吗

哇,还是漂亮呢,如果这留言板做的再文艺一些就好了

感觉真的不错啊

妹子好漂亮。。。。。。

呵呵,可以好好意淫了